Центральный банк Омана (ЦБО) представил результаты масштабного национального исследования, посвященного финансовой грамотности, отношению и поведению населения страны. Выводы, опубликованные в свежем Отчете о финансовой стабильности за 2025 год, рисуют картину финансового ландшафта, где, несмотря на рост задолженности домохозяйств, значительная часть оманцев проявляет похвальную осмотрительность в управлении своими средствами.

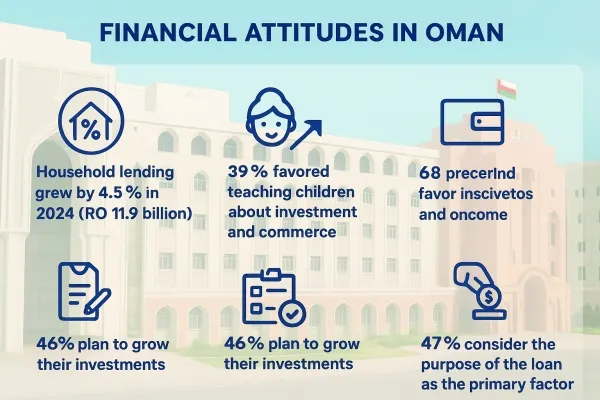

Согласно данным ЦБО, кредитование домохозяйств в 2024 году выросло на 4,5% (по сравнению с 4,8% в 2023 году и 2,8% в 2022 году), достигнув 11,9 миллиарда оманских риалов. Это составляет внушительные 36,9% от общего объема банковского кредитования за год. Относительно ненефтяного ВВП задолженность домохозяйств увеличилась до 42,6% в 2024 году, по сравнению с 41,1% в 2023 году, что соответствует историческим среднегодовым показателям.

Одним из ключевых открытий исследования стала сильная поддержка раннего финансового образования. Около 39% респондентов высказались за обучение детей инвестициям и коммерции, в то время как 36% предпочли бы еженедельные карманные деньги для поощрения бюджетирования и ответственного расходования средств. Другие предложения включали открытие сберегательных счетов для детей или выдачу денег только по мере необходимости, что отражает явный интерес к подготовке детей к реальным финансовым обязанностям через практические подходы.

Большинство опрошенных (67%) твердо убеждены, что более высокий доход повышает финансовую безопасность, а еще 23% частично согласны с этим. Однако исследование подчеркивает, что одного лишь дохода недостаточно – эффективное бюджетирование и финансовое планирование столь же важны. Несмотря на это признание, только 58% имеют план на случай финансовых чрезвычайных ситуаций, 32% не имеют такого плана, а 10% никогда его не рассматривали, что указывает на необходимость повышения осведомленности о создании финансовой устойчивости.

Респонденты определили различные финансовые приоритеты на год: 46% намерены наращивать свои инвестиции, 30% планируют погасить долги, а 24% надеются купить недвижимость. Это отражает растущее внимание к накоплению богатства и долгосрочной стабильности. Решения о заимствованиях также кажутся взвешенными: 47% заявили, что цель кредита является их главным критерием, опережая такие факторы, как процентная ставка, размер кредита и срок погашения, что предполагает более ответственный подход к долгам.

На вопрос о том, как они определяют финансовый успех, 45% назвали достижение конкретных целей, 30% указали на увеличение сбережений, а 25% подчеркнули сокращение долгов, что свидетельствует о целеустремленном мышлении. В сценариях с дополнительным доходом 40% заявили, что разделят бонус между погашением долга и инвестициями, 37% полностью погасят долг, а 23% инвестируют все. Аналогично, если бы они получили 10 000 риалов, 60% разделили бы их между сбережениями и инвестициями в бизнес, демонстрируя предпочтение сбалансированным, осторожным решениям.

Однако поведение в отношении сбережений остается неравномерным: 56,7% экономят регулярно, но 25,9% этого не делают, что делает их уязвимыми во время финансового стресса. Бюджетирование также остается слабым местом: хотя 47,3% готовят ежемесячные бюджеты, 23,1% вообще не планируют бюджет, что увеличивает их уязвимость. Большинство отслеживают расходы с помощью SMS-оповещений (41,4%) или вручную (22,5%), при этом только 14,2% используют приложения, что указывает на возможности для продвижения цифровых финансовых инструментов.

Наконец, ограниченный доход остается ключевым барьером, поскольку многие зарабатывают менее 1000 риалов в месяц, что ограничивает доступ к продвинутым финансовым продуктам. Кроме того, при поиске советов 45% по-прежнему полагаются на членов семьи в вопросах жилья или личных кредитов, при минимальном использовании профессиональных консультационных услуг, что указывает на необходимость более широкого охвата финансовой грамотности и консультационной работы.

«В целом, исследование выявило обнадеживающие признаки благоразумного финансового поведения в Омане. Почти 40% людей постоянно выделяют доход на экстренные случаи, столько же сосредоточены на долгосрочных финансовых целях, а 46,3% активно избегают заимствований сверх своих возможностей. В совокупности эти модели поведения отражают осторожный и дальновидный подход к управлению деньгами среди населения», — заключил Центральный банк.

Контекст для туристов и экспатов

Для русскоязычных туристов и экспатов в Омане результаты этого исследования Центрального банка предоставляют ценные инсайты в местную финансовую культуру и экономическую среду.

Для туристов: Хотя напрямую эти данные не влияют на краткосрочные поездки, они дают представление об общей финансовой стабильности и поведении местного населения. Осторожный подход оманцев к долгам и их стремление к финансовой устойчивости способствуют созданию стабильной экономической среды, что косвенно благоприятно для туристического сектора. Понимание того, что оманцы ценят долгосрочные инвестиции и недвижимость, может также помочь в оценке общего уровня жизни и приоритетов в стране.

Для экспатов:

- Культурные особенности: Понимание, как оманцы управляют своими финансами, их приоритетов (инвестиции, недвижимость, погашение долгов) и их склонности полагаться на семейные советы, может быть полезным для адаптации и взаимодействия в местной среде, будь то в личных отношениях или в бизнесе.

- Банковские и финансовые услуги: Исследование указывает на то, что многие оманцы имеют ограниченный доступ к продвинутым финансовым продуктам из-за уровня дохода и предпочитают традиционные методы отслеживания расходов (SMS, вручную). Это может означать, что банковские услуги в Омане могут быть менее ориентированы на высокотехнологичные решения по сравнению с западными стандартами, или же существует большой потенциал для развития цифровых инструментов. Экспатам стоит быть готовыми к этому и, возможно, изучить предложения банков, ориентированные на международных клиентов.

- Рынок недвижимости: Высокий процент оманцев, стремящихся приобрести недвижимость (24%), и их готовность инвестировать в нее, указывает на активный и востребованный рынок недвижимости. Это важный фактор для экспатов, рассматривающих долгосрочное проживание или инвестиции в Омане.

- Личное финансовое планирование: Несмотря на общую осмотрительность, исследование выявило, что значительная часть населения не имеет планов на случай чрезвычайных ситуаций и не ведет бюджет. Для экспатов, которые часто сталкиваются с новыми финансовыми реалиями и потенциальными непредвиденными расходами в чужой стране, это подчеркивает критическую важность личного финансового планирования, создания подушки безопасности и ответственного бюджетирования. Не стоит полагаться только на местные привычки, а адаптировать свои финансовые стратегии к условиям Омана, учитывая собственный уровень дохода и потребности.

- Доступ к консультациям: Отмеченная зависимость от семейных советов вместо профессиональных консультаций может указывать на то, что рынок квалифицированных финансовых советников в Омане еще развивается. Экспатам, возможно, придется активно искать надежных и независимых финансовых консультантов, если им потребуются специализированные советы по инвестициям, налогообложению или планированию.

В целом, данные ЦБО подтверждают, что Оман — страна с относительно стабильной финансовой культурой, где преобладает осторожный подход к деньгам, но при этом есть области для роста в сфере финансовой грамотности и использования современных инструментов.